124,000 ישראלים הדרדרו לדרוג המעיד על סיכון גבוה לכשל פיננסי וחוסר יכולת לעמוד בהתחייבויות

124,000 ישראלים הדרדרו לדרוג המעיד על סיכון גבוה לכשל פיננסי וחוסר יכולת לעמוד בהתחייבויות

עם זאת 75.9% מהאוכלוסייה עדיין מדורגת על-ידי FICO-BDi בדרוג אשראי טוב וטוב מאוד בהם ההסתברות לכשל נמוכה

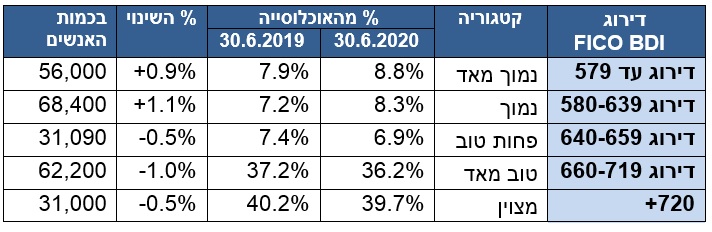

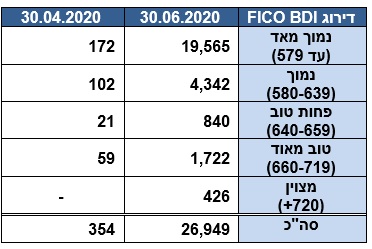

בשנה האחרונה ובעקבות הקורונה 124,400 ישראלים המהווים כ- 2% מהאוכלוסייה הדרדרו לקטגוריות הדרוג החלשות (נמוך מאד ונמוך) בניתוח דרוג האשראי הצרכני של FICO–BDi. המשמעות היא שהם נמצאים בסיכון גבוה לכשל פיננסי שלא יאפשר להם לעמוד בהתחייבויותיהם לגופים המלווים, לרבות הלוואות, משכנתאות, חברות כרטיסי אשראי ועוד…

נתונים אלו עולים מניתוח של נתוני האשראי של האוכלוסייה הבוגרת במדינת ישראל על פי דירוגי האשראי שלהם, דירוגי FICO BDi. סה"כ דורגו 5,534,881. המסמך מציג השוואות לתקופות קודמות, בין אפריל 2019 ליוני 2020.

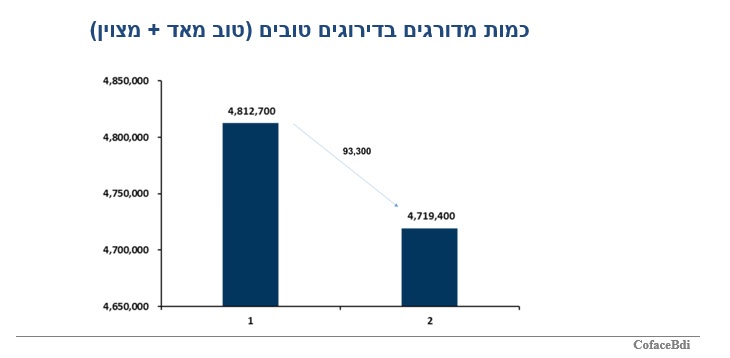

עוד עולה מהניתוח כי 31,100 איש עברו מקטגורית מצוין לקטגוריות נמוכות יותר. עם זאת, עדיין 75.9% מכלל האוכלוסייה מדורגת בדרוגים טובים מאד, בהם ההסתברות לכשל נמוכה מאד.

תהילה ינאי, מנכ"לית משותפת בחברת CofaceBdi, מציינת כי "בהתפלגות הסיכון של האוכלוסייה חלה הרעה בשנה האחרונה, אך היא מוסיפה להיות טובה יחסית, בהשוואה עולמית. 1.5% מהאוכלוסייה 'נפלט' מהדרוגים הטובים מאד לכיוון הדירוגים הנמוכים יותר. 2% מהאוכלוסייה 'נדד' לרמות דרוג נמוכות ונמוכות מאד, בהן הסיכון לכשל גבוה מאד. כאשר בסה"כ 17.1% מהאוכלוסייה נמצא בקטגוריות המסוכנות לעומת 15.1% לפני שנה".

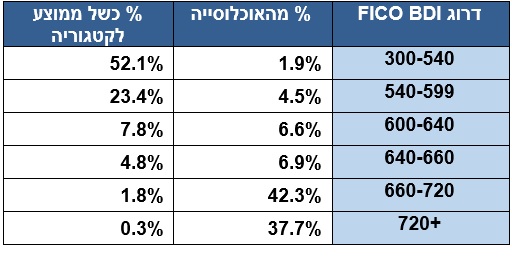

עוד עולה מניתוח הנתונים כי ההסתברות הממוצעת לכשל בכלל האוכלוסייה עומד על 3.8%, כאשר, כצפוי, בקרב בשלוש קבוצות הדרוג הנמוכות שיעור ההסתברות לכשל גבוה יותר, ומגיע עד ל- 52.1% בממוצע בקבוצת הדרוג הנמוכה ביותר.

התפלגות הדירוגים ב- 12 החודשים האחרונים

באופן בולט ניתן לראות בשנה האחרונה "נדידה" של חלק מהאוכלוסייה לדירוגים הנמוכים.

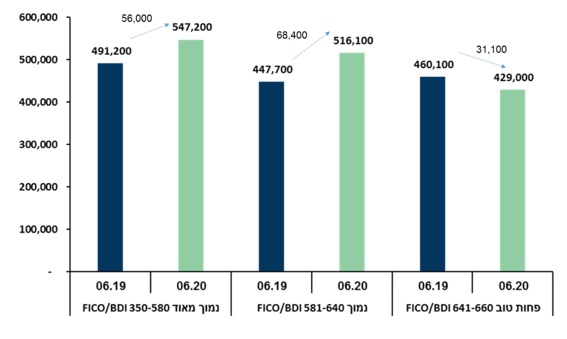

כמות מדורגים בדירוגים הנמוכים

עוד עולה מהניתוח כי מספר ההלוואות הבעייתיות עקב משבר הקורונה עלה באלפי אחוזים בקרב כל קבוצות הדרוג בין סוף חודש אפריל 2020 עד סוף יוני 2020. אם כי עדיין מוקדם לנתח מגמות של סעיף זה.

בסוף חודש יוני כ- 4% מאוכלוסיית קבוצת הדרוג הנמוכה ביותר היו בעלי הלוואות בעייתיות בעקבות המשבר. בקבוצת הדרוג "מצוין" נצפו גם כן הלוואות בעייתיות בסוף יוני 2020, כאשר חודשיים לפני כן מספר ההלוואות הבעייתיות בקבוצה זו עמד על אפס.

פרופיל צרכנים על פי דרוגי Fico BDi

כלל צרכני האשראי במדינה חולקו ל- 5 קטגוריות על פי דרוגי ה- FICO BDi שלהם. הקטגוריות הינן:

- דרוג נמוך מאד (ציון עד 579)

- דרוג נמוך (ציון 580-639)

- פחות טוב (ציון בין 640-659)

- טוב מאד (ציון בין 660-719)

- מצוין (ציון 720 ומעלה)

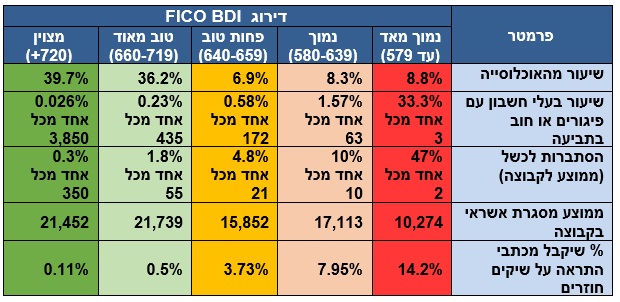

להלן מוצגים המאפיינים העיקריים של כל קטגוריה

בקרב קטגוריית הדרוג הנמוכה מאוד (עד 579), שיעור בעלי החשבון עם מסגרת אשראי הינו נמוך יחסית (39% בלבד), וכן ממוצע מסגרת האשראי הינו נמוך מיתר קטגוריות הדרוג (10,274 ₪). באופן טבעי, שיעור בעלי החשבון שחורגים ממסגרת האשראי בקטגוריה זו גבוה מאוד (69%), יותר מכפול ביחס לקטגוריית הדרוג הבאה (34%) ופי 23 מקטגוריית הדירוג המצוינת.

להלן מאפייני כל דירוג:

רקע כללי – דירוג FICO BDi

מודל הדירוג של ®FICO BDi – חברת CofacBDi המובילה בישראל בהפצת נתוני אשראי צרכני, וחברת FICO המובילה בפיתוח דירוג אשראי בעולם חברו ביחד כדי לפתח מודל ייחודי לדירוג אשראי צרכני במשק הישראלי.

מודל הדירוג של ®FICO BDi מסייע לנותני אשראי לקבוע אם להעניק אשראי ולקבוע את תנאי האשראי (סכום, ריבית, תקופת האשראי וכו'). מידע על היסטוריית התשלומים של הפרט כגון מספר הלוואות, כרטיסי אשראי, תשלום התחייבויות בזמן, יתרת החוב, הוצל"פ וכו', נאסף מדוח האשראי ומוכנס למודל סטטיסטי שמעניק דירוג אשראי, אשר משקף את הסבירות שהפרט יעמוד בהתחייבויות הכספיות שלו בעתיד.

כל דירוג ®FICO BDi מורכב מ- 3 ספרות שמחושב מהמידע בדוח האשראי שלך. נותני אשראי נעזרים בדירוג ®FICO BDi כדי לסייע להם להעריך את סיכון האשראי של לווים פוטנציאלים באופן אובייקטיבי, עקבי ומהיר.

ניתוח חדש של CofaceBdi מראה שהמשבר הוריד את דירוגי האשראי של משקי הבית בישראל

תהילה ינאי: "זה כדור שלג שיש לו עוד מדרון לא קצר להתגלגל בו"

הכתבה בדה מרקר מ 24-9-20

הארץ

ישראל היום – 25/9/2020